.jpg)

給与デジタル払いの課題から見るFintechの可能性

by 湯田将紀 シェアする

シェアする

日本のフィンテック領域に「給与デジタル払い解禁」の波がきて、まもなく1か月が経ちます。今後、事業者の指定が行われ、ことしの夏以降、本格的な普及が始まっていくと見られます。

その間、給与デジタル払いによって私たちの暮らしはどのように変化し、またサービスが生まれる可能性を秘めているのか。フィンテック担当として触れる必要があると考えています。

たびたびニュースやネット記事などで触れられているように、給与デジタル払いが企業に導入されるまでに課題があるのは事実です。

具体的には、給与規定の変更、従業員の同意の取得、給与口座の管理やデータ連携を含む給与計算オペレーションの変更など、皆さんがデジタル給与を受け取るまでには、ハードル走のように存在する課題を解決しなければなりません。ただ課題があるということは、最適化に向けた新しいアイデアが生まれるチャンスでもあります。

今後、給与デジタル払いが本格化していくと、受け取り口座をシームレスに登録・管理・運用できるサービスや、給与計算後、支払い先へのデータ連携をスムーズにするサービスのニーズが高まり、最適化が進んでいくと考えます。

その時、どのようなアイデアやサービスが普及していくのか、探っていきたいと思います。

全体像

まずキャッシュレス決済のニーズの高さを見ていきます。日本では、10年前の2013年に15.3%だったキャッシュレス比率は、おととし(2021年)には約2倍となる32.5%まで上がり、伸び続けています。

キャッシュレス市場の見通し

.png) (引用元:『キャッシュレス・ロードマップ 2022』 2022 年 6 月 一般社団法人キャッシュレス推進協議会より)

(引用元:『キャッシュレス・ロードマップ 2022』 2022 年 6 月 一般社団法人キャッシュレス推進協議会より)

ここでは、QRコードなどを読み取る「コード決済」に注目します。スマートフォンで会計ができる利便性の高さ、ポイントでお得に買い物ができるメリット、利用できる加盟店の多さなどを背景に、実生活でも利用する機会は増えています。

2023年4月25日に、Zホールディングスのグループ会社であるPayPay株式会社は、キャッシュレス決済サービス「PayPay」の2022年度の連結決済取扱高が10兆円を突破し、直近の登録ユーザー数が5,700万人を超えたと発表しました。この数字はこれから導入を検討する店舗などを積極的に後押し、さらなるユーザーの獲得につながる裏付けとなっていくでしょう。

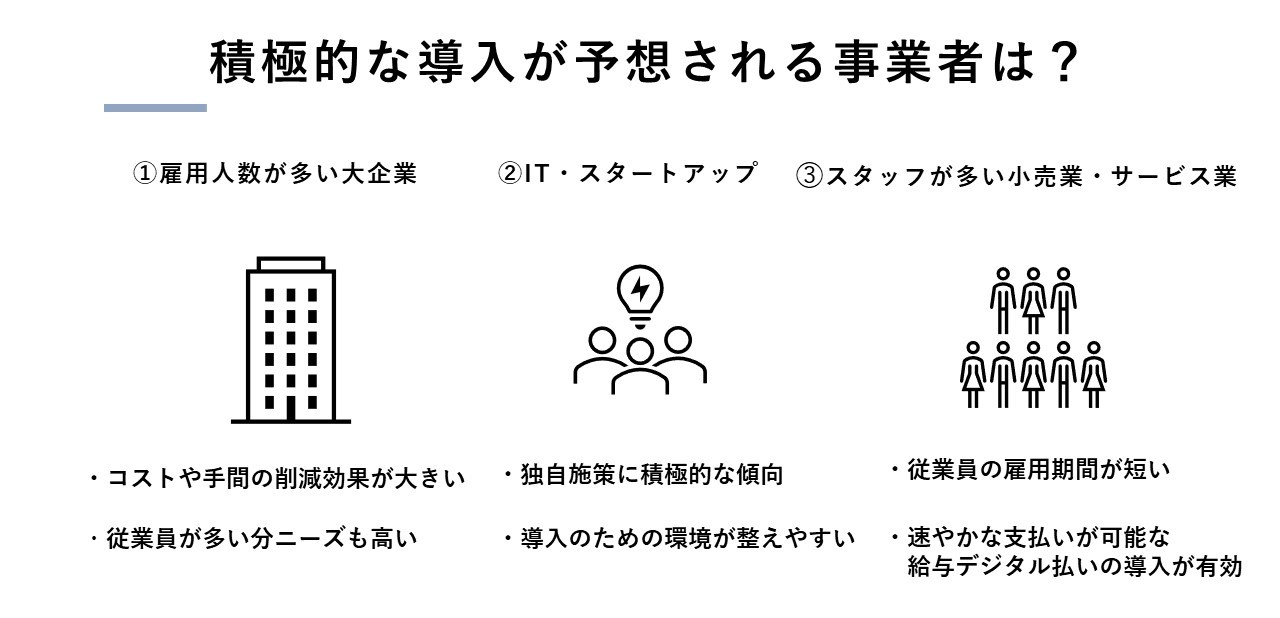

どのような企業が積極導入?

キャッシュレス決済のニーズを押さえた上で、次は給与デジタル払いの可能性を探っていきます。実際に給与デジタル払いが可能になると、決済事業者は消費者のウォレット獲得に向けて積極的に動き出します。

その理由は明確です。ほとんどの家庭では、家計の収入の多くは給与が占めていて、決済事業者にとってその入り口は最も抑えたいポイントだからです。今後様々な施策を通じて、給与デジタル払いの活用事例の開発が行われていくことになるでしょう。

では、受け手として、どのような業種、事業者が導入を積極的に考えていくのか。例えば、以下のような企業では積極的な導入の検討が進められると考えられます。 ・雇用人数が多い大企業:給与支払いに関わる事務処理やコストが大きく給与デジタル払いの導入により、一連のコストや手間の削減につながる。また、従業員による給与デジタル払いへの一定のニーズもあり導入が検討されやすい

・雇用人数が多い大企業:給与支払いに関わる事務処理やコストが大きく給与デジタル払いの導入により、一連のコストや手間の削減につながる。また、従業員による給与デジタル払いへの一定のニーズもあり導入が検討されやすい

・IT業界やスタートアップ企業:新しいテクノロジーや従業員を惹き付けるための独自施策に積極的であり、導入しやすい環境が整っている

・サービス業や小売業などのアルバイトスタッフが多い企業:雇用期間が短いスタッフが多い場合、給与支払いの手続きが煩雑になることがあり、速やかな支払いが可能な給与デジタル払いの導入が有効

今後は、すでに給与デジタル払いが導入された企業の声や事例を見て、自社での検討を進めていく動きが各地で浸透していくと考えられます。ただ冒頭でも述べたように、従業員数の大小はあれど、導入するためには給与規定の変更や従業員に対する同意の取得、それに、給与口座の管理やデータ連携を含む給与計算オペレーションの変更が必要になるというハードルが存在しています。次はその課題に触れていきます。

カギとなる“課題”

実際の給与計算オペレーションを詳しく見てみると、従業員の口座登録と振込フォーマットの変更業務に新しい対応が必要となることが分かってきます。

具体例です。大きな流れでいうと給与計算は以下のステップで実施されます。

- ・給与計算システムに基本給与データと個人情報、口座情報データを登録する

- ・勤怠管理システムで労働時間データを取得する

- ・上記の情報を組み合わせて給与計算を行う

- ・全銀フォーマットを元に作成された振込依頼ファイルに出力する

給与デジタル化により、従業員のスマホ決済事業者アカウントの口座情報の登録が必要になります。その後も口座情報の申請から承認、システムへの反映フローを整備する必要があり、振込フォーマットの出力形式にも変更が生じると考えられます。

これまでも給与の振り込み先の口座を分けるということを選択する従業員も少なくなかったと思いますが、今後はより、スマホ決済事業者アカウントへ振り込むための振込先情報が追加で必要となってくるでしょう。

瞬間的に企業側の負担が増えることは明確で、そのため短期的には以下2つのサービスが鍵を握ると考えています。

・受け取り口座をシームレスに登録・管理・運用できるサービス

・給与計算後、支払い先へのデータ連携をスムーズにするサービス

この観点のベンチマークを探る上で、給与デジタル化の参考となったペイロールカードが浸透している米国などの状況を参考にすると、日本においてもサービス進化の可能性を思索できます。

海外のベンチマークは

海外のベンチマークをもとに、日本でどのようなアイデア・サービスが出てくるのかを探ります。

・勤怠管理システムや給与計算システム、人事・会計システムの総合サービス化

- Intuit(QuickBooks Payroll)

- 設立:1983/米国(マウンテンビュー)

- 時価総額:約1255億USD(2023年4月21日時点)

- URL:https://www.intuit.com/

- サービス:Intuitは、世界トップクラスの会計ソフトウェアソリューションを提供。その中でも、代表的な製品である「QuickBooks」は、中小企業において会計プロセスを合理化するための強力なツールである。また「QuickBooks Payroll」は、従業員の給与支払いや税金処理を自動的に行い、時間を節約することができる。従業員のタイムトラッキングや福利厚生の提供も可能であり、一か所で給与支払いや人事管理を行える。さらに、税金の計算や申告処理を自動的に行うことで、正確かつ信頼性の高いサービスを提供している

- gusto

- 設立:2011/米国(サンフランシスコ)

- 調達金額:$746M/シリーズE

- URL:https://gusto.com/

- サービス:Gustoは、中小企業を中心に、クラウドベースの給与計算、福利厚生、人事管理ソリューションを提供。主な特徴は「自動化、統合、簡単な操作」であり、従業員のオンボーディング、給与計算、HR、福利厚生などの業務を一元的に管理することができる。また10万を超える中小企業の顧客がおり、毎年数百億ドルの給与を処理している

・テクノロジーファーストな給与計算システムが登場

- Symmetrical.ai

- 設立:2019/英国(ロンドン)

- 調達金額:$26M/シリーズA

- URL:https://symmetrical.ai/

- サービス:テクノロジーファーストの給与計算アウトソーシングサービス。給与管理を簡素化し、内部の人事、財務、運用プロセスを最適化する。APIベースのプラットフォームを使用することで、管理者は国内および海外の従業員の給与、控除、臨時の支払いを承認し、データを関連する記録システムにルーティング可能になる。また、従業員がどのような契約で雇用されていても(フレックスタイム契約、派遣契約、標準契約など)自動的に総額から純額までの計算が可能

- Zeal

- 設立:2018/米国(サンフランシスコ)

- 調達金額:$15M/シリーズA

- URL:https://www.zeal.com/

- サービス:APIファーストの給与計算システムを提供。組み込み型のフィンテック・エコシステムを開発し、プラットフォームや大企業が独自の給与計算製品を構築することを支援している。Zeal の API ツールは、給与計算プロセスを近代化し、バックエンドの支払いロジスティクスを管理しながら給与計算の責任を負うことで、従来よりも給与計算プロセスをスムーズにすることができる。現在、企業はZealを利用して沢山の従業員に支払いを行い、支払いデータを自社のネイティブシステムに保持している。また、B2Bのサービスを販売するソフトウェアプラットフォームは、Zealを利用して独自の給与計算製品を構築し、顧客に販売している

・口座振替の切替や管理など、給与計算に必要な”データ連携”に照準を置いたサービスが登場

- Pinwheel

- 設立:2018/米国(ニューヨーク)

- 調達金額:$77M/シリーズB

- URL:https://www.pinwheelapi.com/

- サービス:給与、収入、雇用データにリンクしたAPIを提供。これにより、フィンテック企業やネオバンクは、顧客の給与データを簡単に取得し、口座振替の切り替えや管理、所得および雇用確認、保険金支払い、迅速かつ柔軟な融資オプションなど、さまざまなサービスを提供できる。消費者にとっては自動化された口座振込のコントロールが最大の魅力であり、口座振替を複数の口座に分けたり、給与の一部を定期的に貯蓄アプリに移動することが簡単に行える。

- Argyle

- 設立:2018/米国(ニューヨーク)

- 調達金額:$77M/シリーズB

- URL:https://argyle.com/

- サービス:企業が収入や雇用情報へのアクセスを迅速かつ費用対効果の高い方法で取得できる、給与接続プラットフォーム。企業はこのプラットフォームを利用することで、本人確認やバックグラウンドチェックの自動化、口座への入金、口座振替、保険料の計算、給与の前払いなどが簡単に行える。さらに、Argyleは給与連動型融資も提供している

今回取り上げた企業は、既存のシステムをベースにした給与デジタル化への対応だけではなく、今後、参入するスマホ決済事業者やフィンテックスタートアップの増加に伴う対応、従業員の受け取りニーズの増加による企業側の対応の複雑化についても、その課題を解消するためのヒントとなり得ます。

こうした海外のサービスをもとに、日本でも将来的には既存のシステムで対応しきれない範囲をカバーするための特化型のサービスが生まれてくるでしょう。この中で、利用者のニーズに沿った使い心地の良さと、優位性を持ったサービスは、給与デジタル払いを導入する企業のなかで中心的なポジションを担うことになるでしょう。

フィンテック担当として給与デジタル払いを最適化するサービスとの出会いは、とても重要な意味を持ちます。その瞬間、さまざまなアセットを持つZホールディングスのコーポレートベンチャーキャピタルとして何が期待されているのか。その答えは明確です。

ポイント整理

・ 給与規定の変更や従業員の同意取得、給与口座の管理やデータ連携の変更などのハードル

・ 「勤怠管理システム」「給与計算システム」「人事・会計システムの総合サービス化」「口座振替の切替や管理」などの給与計算に必要なデータ連携に照準を置いた海外のサービスがベンチマークになり得る

・日本では、将来的に既存のシステムでは対応しきれない範囲をカバーするための「特化型のサービス」が生まれることが期待